1、 关注点

关注贸易磋商事宜及需求端的支撑效尤;

关注织造企业订单情况及库存消化状态;

关注短纤、棉花走势对纱线市场的影响;

2、 纱线行业基本数据

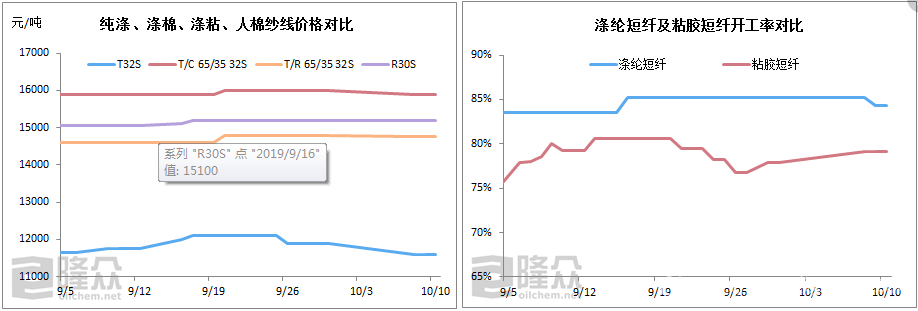

3、 纱线相关产品价格及开工率变化

| 品种 | 10月9日 | 10月10日 | 涨跌 | 单位 | 备注 | |

| 期货 | WTI | 52.59 | 53.55 | +0.96 | 美元/桶 | 结算 |

| Brent | 58.32 | 59.1 | +0.78 | 美元/桶 | ||

| PTA | 5176 | 5152 | -24 | 元/吨 | ||

| MEG | 4975 | 4814 | -161 | 元/吨 | ||

| 郑棉 | 12320 | 12375 | +55 | 元/吨 | ||

| 郑棉纱 | 20335 | 20435 | +100 | 元/吨 | ||

| 原料 | 粘胶短纤 | 10975 | 10950 | -25 | 元/吨 | 收盘 |

| 3128B皮棉 | 12622 | 鄂州癫痫病去哪家好12628 | +6 | 元/吨 | ||

| 涤纶短纤 | 7100 | 7100 | 0 | 元/吨 | ||

| 纱线 | 环锭R40S | 16500 | 16500 | 0 | 元/吨 | |

| 环锭T32S | 11600 | 11600 | 0 | 元/吨 | ||

| 环锭T/C 65/35 32S | 15900 | 15900 | 0 | 元/吨 | ||

| 环锭T/R 65/35 32S | 14750 | 14750 | 0 | 元/吨 | ||

| 松筒T40S/2松筒 | 16500 | 16500 | 0 | 元/吨 | ||

| 行业开工率 | ||||||

| 行业 | 10月9日 | 10月10日 | 变化 | |||

| 粘胶短纤 | 79.19% | 79.19% | 0.00% | |||

| 涤纶短纤 | 84.31% | 84.31% | 0.00% | |||

| 织机 | 73.00% | 65.00% | -8.00% | |||

| 备注:涤纶短纤产能基数782.1万吨/年;粘胶短纤产能基数为494万吨/年。 | ||||||

4、 操盘建议

纯涤纱:近期PTA多套装置检修消息刺激下期货盘偏暖运行,直纺涤纶短纤亏损压力下,市场零星低价窄幅上调或适度缩减优惠,纯涤纱市场伴随着前期预售订单逐步交付完毕,新单跟进不及预期,部分企业面临累库风险,市场低价抛售货源增加,但目前纯涤纱现金流紧张继续下探幅度有限,市场或以稳湖北治疗癫痫病那里好价出货为主,业内关注第十三轮经贸磋商结果。

涤棉纱:有消息称,中方同意增加货币协议要求,美方下周暂停加征关税。若消息属实,对外贸市场提供些许利好支撑,但实际反馈至织造行业,短期内较难有所表现。预计内销市场在电销订单的支撑下,纺企出货压力持续上升的迹象不强,市场价格大稳小动。宜持续关注双料动态,降负荷、降成本,规避运营风险。

涤粘纱:关注新一轮贸易磋商方面消息。涤纶短纤受到现金流亏损方面支撑;粘胶短纤西安小儿癫痫怎么办企业则挺价心态较强,双原料短期难下跌,但涤粘纱线企业对于原料补货宜刚需为主,谨慎原料价格下行可能以及来源于成品销售方面的压力,后市纱线下游需求方面并不看好。

人棉纱:粘胶短纤高价执行乏力,实际成交价在临近补货节点之时仍或商谈为主,预计或较9月初价格提升有限,因此人棉纱综合成本也或较9月上旬变动有限,纱价跌破9月初低位预期因此不足。然而,目前下周织造整体订单欠佳,行业现金流转速度缓慢,对于人棉纱刚需采购情况下纱企库存压力仍或存在,为保证库存不继续增长状态下仍或有人棉纱企业选择阶段性让价商谈,让价促进库存降低以及阶段性资金回笼之后纱企亦或适度恢复售价,因此整体来看,下周人棉纱多品种主流售价变动依旧有限。